| Anglais |

Allemand |

Nutzungskontext |

| Balance sheet |

Bilanz |

Jährliches Abschlussdokument |

| Income statement / P&L |

Gewinn- und Verlustrechnung (GuV) |

Gewinn und Verlust einer Periode |

| Assets |

Aktiva (Vermögenswerte) |

Was das Unternehmen besitzt |

| Liabilities |

Passiva (Verbindlichkeiten) |

Was das Unternehmen schuldet |

| Equity |

Eigenkapital |

Nettowert = Aktiva minus Passiva |

| Cash flow |

Cashflow (Zahlungsstrom) |

Ein- und Auszahlungen von liquiden Mitteln |

| Revenue / Turnover |

Umsatz |

Gesamtverkäufe im Zeitraum |

| Net income |

Jahresüberschuss (Nettogewinn) |

Gewinn nach Abzug aller Aufwendungen |

| Audit |

Wirtschaftsprüfung (Audit) |

Unabhängige Prüfung der Jahresabschlüsse |

| Depreciation |

Abschreibung (Sachanlagen) |

Planmäßige Wertminderung eines Vermögensgegenstands |

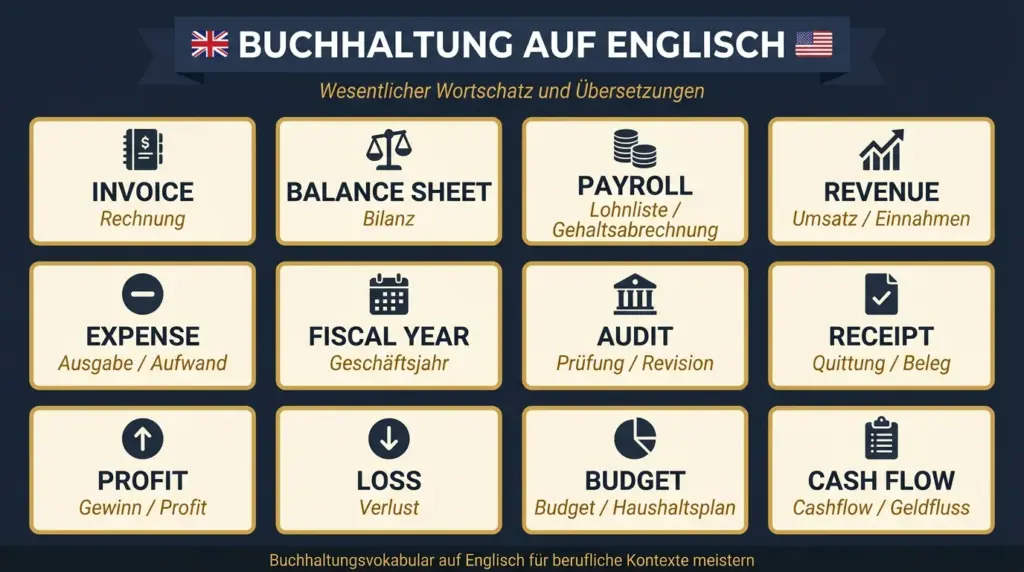

Das Rechnungswesen und die Buchhaltung auf Englisch erfordern ein präzises Vokabular, das sowohl in Steuerberatungskanzleien (wie bei DATEV-Anwendern) als auch in multinationalen Konzernen verwendet wird. Wer Buchhaltung Englisch Vokabeln beherrscht, versteht die wesentlichen Begriffe der Bilanz, der GuV nach HGB oder IFRS, der finanziellen KPIs und des Berufsalltags im internationalen Finanzwesen.

Grundlagen der Buchhaltung auf Englisch

Grundlegende Begriffe, um das englische Rechnungswesen zu verstehen und anzuwenden.

| Anglais |

Allemand |

Anmerkung |

| Accounting |

Rechnungswesen / Buchhaltung |

Oberbegriff |

| Accountant |

Buchhalter / Wirtschaftsprüfer |

Die Fachkraft |

| Account |

Konto |

Erfassungseinheit (z. B. im DATEV-Kontenrahmen) |

| Ledger |

Hauptbuch |

Fasst alle Konten zusammen |

| Journal |

Grundbuch / Journal |

Chronologische Erfassung |

| Journal entry |

Buchungssatz |

Im Journal erfasster Vorgang |

| Trial balance |

Saldenbilanz (Summen- und Saldenliste) |

Prüft die Gleichheit von Soll und Haben |

| Debit |

Soll |

Linke Seite des Kontos |

| Credit |

Haben |

Rechte Seite des Kontos |

| Financial statements |

Jahresabschluss |

Gesamtheit der Rechnungslegungsdokumente |

| Fiscal year / Financial year |

Geschäftsjahr |

12-Monats-Periode |

| Cut-off |

Stichtag |

Abschlussdatum |

| Disclosure |

Offenlegung / Anhangangaben |

Veröffentlichung der Ergebnisse |

| Audit |

Wirtschaftsprüfung |

Externe Prüfung der Konten |

| Variance |

Abweichung |

Differenz zwischen Plan und Ist |

| Budget |

Budget |

Prognose der Einnahmen/Ausgaben |

| Forecast |

Prognose |

Zukünftige Ergebnisschätzung |

| Consolidation |

Konsolidierung |

Zusammenfassung von Konzernabschlüssen |

| Suspense account |

Interimskonto / Verrechnungskonto |

Vorläufiges Konto bis zur endgültigen Zuweisung |

| Accruals |

Rückstellungen / Antizipative Passiva |

Erfasste, aber noch nicht gezahlte Aufwendungen |

Die Bilanz auf Englisch (balance sheet)

Die Bilanz heißt auf Englisch balance sheet. Sie stellt die Finanzlage eines Unternehmens zu einem bestimmten Stichtag dar, unterteilt in Aktiva, Passiva und Eigenkapital (ähnlich der HGB-Gliederung).

| Anglais |

Allemand |

Position in der Bilanz |

| Balance sheet |

Bilanz |

Vollständiges Dokument |

| Assets |

Aktiva |

Linke Seite / Vermögen |

| Fixed assets / Non-current assets |

Anlagevermögen |

Langfristig gebundenes Vermögen |

| Tangible assets |

Sachanlagen |

Physische Güter (Maschinen, Gebäude) |

| Intangible assets |

Immaterielle Vermögensgegenstände |

Patente, Geschäfts- oder Firmenwert |

| Current assets |

Umlaufvermögen |

Kurzfristig gebundenes Vermögen |

| Inventories |

Vorräte |

Waren, Rohstoffe |

| Accounts receivable |

Forderungen aus Lieferungen und Leistungen |

Von Kunden geschuldete Beträge |

| Cash |

Liquide Mittel / Kassenbestand |

Sofort verfügbare Mittel |

| Short-term investments |

Kurzfristige Wertpapiere |

Wertpapiere des Umlaufvermögens |

| Liabilities |

Passiva (Fremdkapital) |

Rechte Seite / Schulden |

| Current liabilities / Short-term debts |

Kurzfristige Verbindlichkeiten |

Fälligkeit < 1 Jahr |

| Long-term liabilities / Long-term debts |

Langfristige Verbindlichkeiten |

Fälligkeit > 1 Jahr |

| Accounts payable |

Verbindlichkeiten aus Lieferungen und Leistungen |

Lieferanten geschuldete Beträge |

| Accrued liabilities |

Sonstige Rückstellungen / Abgrenzungen |

Passivierte Verpflichtungen |

| Borrowings / Loans |

Verbindlichkeiten gegenüber Kreditinstituten |

Externe Finanzierungen |

| Equity / Stockholder’s equity |

Eigenkapital |

Eigene Mittel des Unternehmens |

| Capital stock / Nominal capital |

Gezeichnetes Kapital |

Einlagen der Gesellschafter |

| Retained earnings |

Gewinnrücklagen / Gewinnvortrag |

Einbehaltene Gewinne |

| Net asset value (NAV) |

Nettoinventarwert / Buchwert |

Nettovermögen = Aktiva minus Passiva |

Wichtig: Die Bilanzgleichung lautet immer Assets = Liabilities + Equity. Auf Deutsch: Aktiva = Passiva (Fremdkapital) + Eigenkapital. Dies ist die Grundregel der doppelten Buchführung.

Die Gewinn- und Verlustrechnung auf Englisch (income statement)

Die Gewinn- und Verlustrechnung (GuV) wird als income statement oder profit and loss statement (P&L) bezeichnet. Sie misst den Unternehmenserfolg über eine bestimmte Periode, vergleichbar mit dem Gesamtkosten- oder Umsatzkostenverfahren nach HGB.

| Anglais |

Allemand |

Anmerkung |

| Income statement / P&L |

Gewinn- und Verlustrechnung (GuV) |

Gewinne und Verluste |

| Revenue / Net sales / Turnover |

Nettoumsatzerlöse |

Gesamtverkäufe |

| Cost of goods sold (COGS) |

Herstellungskosten / Wareneinsatz |

Direkte Produktionskosten |

| Gross profit / Gross margin |

Rohertrag / Bruttomarge |

Umsatz minus COGS |

| Operating expenses |

Betriebliche Aufwendungen |

Miete, Gehälter, Gemeinkosten… |

| Selling expenses |

Vertriebskosten |

Provisionen, Werbung… |

| Overhead |

Gemeinkosten |

Nicht direkt der Produktion zurechenbare Kosten |

| Operating income / EBIT |

Betriebsergebnis |

Vor Zinsen und Steuern |

| EBITDA |

Ergebnis vor Zinsen, Steuern und Abschreibungen |

Indikator für die operative Leistung |

| Income before tax |

Ergebnis der gewöhnlichen Geschäftstätigkeit (EBT) |

Vor Ertragsteuern |

| Tax |

Steuern |

Steuern vom Einkommen und vom Ertrag |

| Net income / Net profit |

Jahresüberschuss / Nettogewinn |

Nach Steuern |

| Loss |

Jahresfehlbetrag / Verlust |

Negatives Ergebnis |

| Gain / Profit |

Gewinn |

Positives Ergebnis |

| Non-operating activities |

Außerordentliche / Nicht-operative Tätigkeiten |

Finanzzinsen, Veräußerungen… |

| Depreciation |

Abschreibung (Sachanlagen) |

Jährliche Wertminderung (AfA) |

| Amortization |

Abschreibung (immaterielle Vermögensgegenstände) |

Patente, Software… |

| Dividend |

Dividende |

An Aktionäre ausgeschütteter Gewinnanteil |

| Profit sharing |

Gewinnbeteiligung |

Ausschüttung an Mitarbeiter |

| Unearned revenues |

Passive Rechnungsabgrenzungsposten (PRAP) |

Vor Leistungserbringung erhaltene Zahlungen |

Aktiva und Passiva: detailliertes Vokabular

| Anglais |

Allemand |

Kontext |

| Fixed expenses |

Fixkosten |

Vom Beschäftigungsgrad unabhängige Kosten |

| Variable costs |

Variable Kosten |

Variieren mit der Produktionsmenge |

| Direct labor cost |

Fertigungslöhne |

Direkt dem Produkt zurechenbare Arbeitskosten |

| Indirect charges |

Indirekte Kosten / Gemeinkosten |

Können nicht direkt zugerechnet werden |

| Cost of raw material |

Rohstoffkosten |

Beschaffung |

| Capital expenditure (CapEx) |

Investitionsausgaben |

Kauf von Anlagevermögen |

| Working capital |

Nettoumlaufvermögen (Working Capital) |

Umlaufvermögen minus kurzfristige Verbindlichkeiten |

| Allowance |

Wertberichtigung / Rückstellung |

Z. B. allowance for doubtful accounts = Einzelwertberichtigung auf Forderungen |

| Bond |

Anleihe |

Von einem Unternehmen begebenes Schuldverschreibung |

| Share / Stock |

Aktie |

Anteil am Grundkapital |

| Shareholder / Stockholder |

Aktionär |

Inhaber von Aktien |

| Investments / Equity investments |

Beteiligungen / Finanzanlagen |

Anteile an anderen Unternehmen |

| Solvency |

Solvenz / Zahlungsfähigkeit |

Fähigkeit, Schulden zu begleichen |

| Liquidity |

Liquidität |

Fähigkeit, schnell Mittel zu beschaffen |

| Debt / Liability |

Schuld / Verbindlichkeit |

Rückzahlungsverpflichtung |

| Loan |

Darlehen / Kredit |

Von einer Bank bereitgestellter Betrag |

| Lease |

Leasing / Mietvertrag |

Langfristiger Nutzungsvertrag |

| Factoring |

Factoring |

Forderungsverkauf an einen Factor |

| Royalty |

Lizenzgebühr |

Zahlung für die Nutzung eines Rechts |

| Grant |

Zuschuss / Subvention |

Staatliche Finanzhilfe |

| Guarantee |

Bürgschaft / Garantie |

Verpflichtung, für einen Dritten zu zahlen |

| Deposit |

Kaution / Einlage |

Als Sicherheit oder bei einer Bank hinterlegter Betrag |

| Patents |

Patente |

Ausschließliches Recht zur Nutzung einer Erfindung |

| Trademark |

Marke |

Kennzeichen eines Unternehmens |

| Bills receivable |

Besitzwechsel |

Forderungen in Form von Wechseln |

| Bills payable |

Schuldwechsel |

Verbindlichkeiten in Form von Wechseln |

| Discount |

Skonto / Rabatt / Preisnachlass |

Minderung auf Rechnung oder Wechsel |

Die Zahlungsströme auf Englisch (cash flow statement)

| Anglais |

Allemand |

Anmerkung |

| Cash flow statement / Statement of cash flows |

Kapitalflussrechnung |

Dritter obligatorischer Bestandteil des Jahresabschlusses |

| Cash flow from operations |

Operativer Cashflow |

Aus der Haupttätigkeit erwirtschaftet |

| Cash flow from investing |

Cashflow aus der Investitionstätigkeit |

Kauf/Verkauf von Vermögenswerten |

| Cash flow from financing |

Cashflow aus der Finanzierungstätigkeit |

Kredite, Dividenden, Kapital |

| Free cash flow |

Freier Cashflow |

Verfügbare Liquidität nach CapEx |

| Operating activities |

Laufende Geschäftstätigkeit |

Normaler Geschäftszyklus |

| Net change in cash |

Nettoveränderung der liquiden Mittel |

Differenz zwischen Periodenbeginn und -ende |

| Opening balance |

Anfangsbestand |

Liquide Mittel zu Beginn der Periode |

| Closing balance |

Schlussbestand |

Liquide Mittel am Ende der Periode |

KPIs und Finanzkennzahlen auf Englisch

Finanzielle Leistungsindikatoren sind unerlässlich, um die Gesundheit eines Unternehmens zu analysieren.

| Anglais |

Abkürzung |

Allemand |

| Earnings Before Interest and Taxes |

EBIT |

Ergebnis vor Zinsen und Steuern |

| Earnings Before Interest, Taxes, Depreciation and Amortization |

EBITDA |

Ergebnis vor Zinsen, Steuern und Abschreibungen |

| Net Profit Margin |

– |

Nettomarge / Umsatzrendite |

| Return on Equity |

ROE |

Eigenkapitalrendite |

| Return on Assets |

ROA |

Gesamtkapitalrendite |

| Return on Investment |

ROI |

Kapitalrendite (Return on Investment) |

| Debt to Equity Ratio |

D/E |

Verschuldungsgrad |

| Current Ratio |

– |

Liquidität 3. Grades (Current Ratio) |

| Quick Ratio |

– |

Liquidität 2. Grades (Quick Ratio) |

| Inventory Turnover |

– |

Lagerumschlagshäufigkeit |

| Days Sales Outstanding |

DSO |

Kundenziel (Forderungslaufzeit) |

| Days Payable Outstanding |

DPO |

Lieferantenziel (Verbindlichkeitenlaufzeit) |

| Earnings Per Share |

EPS |

Ergebnis je Aktie |

| Price to Earnings Ratio |

P/E |

Kurs-Gewinn-Verhältnis (KGV) |

| Net Present Value |

NPV / Kapitalwert |

Kapitalwert (Net Present Value) |

| Internal Rate of Return |

IRR / IZF |

Interner Zinsfuß |

| Break-even Point |

– |

Gewinnschwelle / Break-even-Point |

| Gross Margin |

– |

Bruttomarge |

| Working Capital Ratio |

– |

Working-Capital-Quote |

| Asset Turnover Ratio |

– |

Kapitalumschlagshäufigkeit |

| Dividend Yield |

– |

Dividendenrendite |

| Market Capitalization |

– |

Marktkapitalisierung |

| Book Value Per Share |

– |

Buchwert je Aktie |

| Capital Expenditure |

CapEx |

Investitionsausgaben |

| Operating Expense Ratio |

OER |

Betriebsaufwandsquote |

Verben der Buchhaltung auf Englisch

Diese Verben werden täglich in Dokumenten, E-Mails und Buchhaltungsberichten verwendet.

- To book : Buchen, to book an entry = einen Buchungssatz erfassen

- To record : Erfassen, Synonym für to book, allgemeiner

- To journalize : Journalisieren, einen Vorgang im Grundbuch erfassen

- To audit : Prüfen, die Konten unabhängig kontrollieren

- To balance : Abstimmen / Saldieren, die Gleichheit von Soll und Haben prüfen

- To depreciate : Abschreiben (Sachanlagen), the asset is depreciated over 5 years

- To amortize : Abschreiben (immaterielle Vermögensgegenstände), Patente, Software

- To reconcile : Abstimmen, to reconcile bank accounts = Bankkonten abstimmen

- To allocate : Zuweisen / Umlagen, Kosten auf Kostenstellen verteilen

- To charge : Belasten, to charge expenses to an account

- To invoice : In Rechnung stellen, eine Rechnung ausstellen

- To disburse : Auszahlen, eine Zahlung leisten

- To collect : Einziehen, eine fällige Zahlung erhalten

- To forecast : Prognostizieren, Budgetplanungen erstellen

- To assess : Bewerten, den Wert eines Vermögenswerts oder Risikos einschätzen

- To value / to evaluate : Bewerten / Evaluieren, to value inventory = Vorräte bewerten

- To verify : Verifizieren, die Ordnungsmäßigkeit eines Vorgangs prüfen

- To review : Überprüfen / Durchsehen, Dokumente lesen und kontrollieren

- To report : Berichten / Melden, to report financial results

- To liquidate : Liquidieren, Vermögenswerte veräußern oder eine Gesellschaft auflösen

- To leverage : Den Hebeleffekt nutzen, Fremdkapital zur Wachstumsfinanzierung einsetzen

- To negotiate : Verhandeln, Zahlungsbedingungen, Fristen, Zinssätze

- To invest : Investieren, Mittel in Vermögenswerte anlegen

- To analyze : Analysieren, Finanzdaten interpretieren

- To streamline : Rationalisieren, einen Buchhaltungsprozess vereinfachen und optimieren

Akteure im Rechnungswesen auf Englisch

| Anglais |

Allemand |

Rolle |

| Accountant |

Buchhalter |

Führt und kontrolliert die Bücher |

| Auditor |

Wirtschaftsprüfer |

Prüft die Jahresabschlüsse unabhängig |

| CFO (Chief Financial Officer) |

Finanzvorstand (CFO) |

Verantwortlich für die Finanzstrategie |

| Shareholder / Stockholder |

Aktionär / Gesellschafter |

Inhaber von Kapitalanteilen |

| Stakeholder |

Stakeholder / Interessengruppe |

Jede vom Unternehmen betroffene Person |

| Supplier |

Lieferant |

Vorgelagerter Geschäftspartner |

| Affiliate / Subsidiary |

Tochtergesellschaft |

Von einer anderen kontrollierte Gesellschaft |

| Corporation |

Kapitalgesellschaft (z. B. AG, GmbH) |

Angelsächsische Rechtsform |

| Sole trader |

Einzelunternehmer |

Arbeitet allein, ohne Partner |

| Partnership |

Personengesellschaft (z. B. OHG, KG) |

Zwei oder mehr Gesellschafter |

Unternehmensvorgänge und -strukturen auf Englisch

| Anglais |

Allemand |

Kontext |

| Merger |

Fusion / Verschmelzung |

Zusammenschluss zweier Einheiten zu einer |

| Acquisition |

Akquisition / Übernahme |

Kontrollübernahme eines Unternehmens |

| Foreign operation |

Fremdwährungsgeschäft |

Transaktion außerhalb der nationalen Währungszone |

| Outsourcing |

Outsourcing / Auslagerung |

Vergabe einer Tätigkeit an einen externen Dienstleister |

| Offshoring |

Verlagerung ins Ausland |

Verlegung von Aktivitäten ins Ausland |

| Diversification |

Diversifikation |

Ausweitung auf neue Märkte |

| Portfolio management |

Portfoliomanagement |

Steuerung einer Gruppe von Beteiligungen |

| Valuation |

Unternehmensbewertung |

Schätzung des Wertes eines Unternehmens oder Vermögenswerts |

| Quotation |

Kurs / Notierung |

Preis einer Aktie an einer Börse |

| Franchise |

Franchise |

Wirtschaftliches Vertriebsmodell |

Buchhaltungsvokabular für E-Mails und Geschäftsdokumente

Diese Begriffe tauchen häufig in der englischsprachigen Geschäftskorrespondenz der Buchhaltung auf.

- Dear Sir / Madam : Sehr geehrte Damen und Herren, formelle Anrede für unbekannte Ansprechpartner

- Sincerely / Kind regards : Mit freundlichen Grüßen, Sincerely ist formeller, Kind regards gebräuchlicher

- Attached / Enclosed : Anbei / In der Anlage, please find attached the balance sheet

- Invoice : Rechnung, Dokument zur Zahlungsaufforderung

- Bill : Rechnung, gebräuchlicher, etwas weniger formell als invoice

- Purchase order (PO) : Bestellung, offizielles Bestelldokument

- Credit note : Gutschrift, vollständige oder teilweise Stornierung einer Rechnung

- Statement of account : Kontoauszug, Zusammenfassung der Transaktionen

- Payment terms : Zahlungsbedingungen, net 30 = Zahlung innerhalb von 30 Tagen

- Overdue : Überfällig, overdue invoice = bei Fälligkeit unbezahlte Rechnung

- Outstanding : Offen / Ausstehend, outstanding balance = offener Saldo

- Remittance : Überweisung / Zahlungsavis, Dokument, das eine Überweisung begleitet

- Write-off : Abschreibung / Ausbuchung, endgültig uneinbringliche Forderung

- Payroll : Gehaltsabrechnung / Lohnbuchhaltung, Verwaltung der Vergütungen

- Headcount : Belegschaft / Mitarbeiterzahl, Anzahl der Arbeitnehmer eines Unternehmens

Vokabular für Diagramme und finanzielle Trends

Diese Begriffe werden verwendet, um Diagramme oder Entwicklungen in Finanzberichten zu kommentieren.

- To increase / To rise / To grow : Steigen / Wachsen / Zunehmen, revenues increased by 12%

- To soar / To skyrocket : In die Höhe schnellen, starker plötzlicher Anstieg

- To decrease / To drop / To fall : Sinken / Fallen / Zurückgehen, costs fell sharply in Q3

- To plummet : Abstürzen, sehr schneller und starker Rückgang

- To remain stable / To plateau : Stabil bleiben, Stagnation der Ergebnisse

- Upward trend : Aufwärtstrend, insgesamt positive Entwicklung

- Downward trend : Abwärtstrend, insgesamt negative Entwicklung

- Year-on-year (YoY) : Im Jahresvergleich, jährlicher Vergleich

- Quarter-on-quarter (QoQ) : Im Quartalsvergleich, vierteljährlicher Vergleich

- Year-to-date (YTD) : Seit Jahresbeginn, Kumulation des laufenden Jahres

- Figures / Data : Zahlen / Daten, numerische Elemente eines Berichts

- Breakdown : Aufschlüsselung / Gliederung, a breakdown of costs by category

- Variance : Abweichung, Differenz zwischen Budget und Ist

- Target : Ziel, erwartetes Ergebnis in einem Zeitraum

- Benchmark : Benchmark / Vergleichswert, Branchenstandard

Internationale Rechnungslegung und Standards auf Englisch

| Anglais |

Allemand |

Kontext |

| IFRS (International Financial Reporting Standards) |

Internationale Rechnungslegungsstandards (IFRS) |

Verpflichtend für kapitalmarktorientierte Unternehmen in Europa (im Gegensatz zum HGB) |

| GAAP (Generally Accepted Accounting Principles) |

Allgemein anerkannte Rechnungslegungsgrundsätze |

US-amerikanische Standards |

| Fair value |

Beizulegender Zeitwert (Fair Value) |

Marktwert eines Vermögenswerts |

| Historical cost |

Anschaffungs- oder Herstellungskosten |

Ursprünglicher Erwerbswert (wichtig im HGB) |

| Going concern |

Unternehmensfortführung (Going Concern) |

Annahme der Fortführung der Unternehmenstätigkeit |

| Accrual basis |

Periodengerechte Gewinnermittlung |

Erfassung zum Zeitpunkt der Transaktion |

| Cash basis |

Ist-Versteuerung / Einnahmen-Überschuss-Rechnung |

Erfassung zum Zeitpunkt der Zahlung |

| Materiality |

Wesentlichkeit |

Wesentlichkeitsgrenze in der Wirtschaftsprüfung |

| Prudence principle |

Vorsichtsprinzip |

Gewinne nicht antizipieren, Risiken zurückstellen (zentral im HGB) |

| Consistency principle |

Stetigkeitsgebot |

Anwendung derselben Methoden von einem Jahr zum anderen |